TVA (Taxe sur la Valeur Ajoutée) : Définition

La TVA est un impôt sur la consommation que vous payez lorsque vous achetez un bien ou un service. À chaque étape, une entreprise collecte la TVA sur ses ventes et déduit la TVA payée sur ses achats. Ainsi, l’État perçoit la TVA au fil de la chaîne, tandis que le consommateur final supporte le coût total. Enfin, le vendeur reverse la différence à l’administration fiscale.

Comment fonctionne la TVA, concrètement ?

D’abord, une entreprise facture un prix hors taxe (HT), calcule la Taxe sur la valeur ajoutée collectée et affiche un prix TTC. Ensuite, elle additionne la Taxe collectée sur ses ventes et soustrait la Taxe déductible de ses achats professionnels. Puis, elle déclare la TVA due selon la formule suivante : TVA due = TVA collectée – TVA déductible.

Enfin, si le solde devient négatif, elle reporte un crédit de TVA, voire demande un remboursement selon les règles locales. Dans l’Union européenne, ce mécanisme reste harmonisé dans les grandes lignes, même si chaque pays fixe ses taux dans un cadre commun.

Qui paie et sur quoi porte la TVA ?

La TVA concerne la majorité des biens et services consommés au quotidien. Elle s’ajoute au prix de base et se calcule selon un taux fixé par l’État. En principe, toutes les entreprises doivent la facturer dès qu’elles atteignent un certain niveau d’activité. Cependant, il existe des exceptions et des régimes particuliers pour tenir compte de certaines situations.

Les entreprises redevables

Les entreprises qui dépassent un certain seuil de chiffre d’affaires doivent obligatoirement facturer la taxe sur la valeur ajoutée à leurs clients. Elles deviennent alors des collecteurs de TVA pour le compte de l’État. Concrètement, elles ajoutent la taxe sur leurs factures, déduisent celle payée sur leurs achats professionnels et reversent la différence. Ainsi, la taxe sur la valeur ajoutée ne représente pas une charge réelle pour l’entreprise, mais un flux financier qu’elle gère pour l’administration fiscale.

Les bénéficiaires des taux réduits

Certains biens et services profitent d’un taux réduit afin de les rendre plus accessibles. Les États appliquent cette règle pour des produits jugés essentiels ou d’intérêt général. Par exemple, les produits alimentaires de première nécessité, les médicaments, la presse ou encore certains services culturels bénéficient de taux plus faibles. Cette politique permet de limiter le poids de la TVA sur les dépenses vitales ou sociales.

Le cas des petites structures

Les petites entreprises peuvent bénéficier d’un régime spécifique appelé franchise en base de TVA. Ce régime leur permet de ne pas facturer de taxe à leurs clients, ce qui simplifie leur gestion et rend leurs prix plus compétitifs. Cependant, elles ne peuvent pas non plus récupérer la TVA sur leurs achats professionnels. Ainsi, elles restent exonérées de la collecte et de la déclaration, tant qu’elles ne dépassent pas les seuils fixés par la loi.

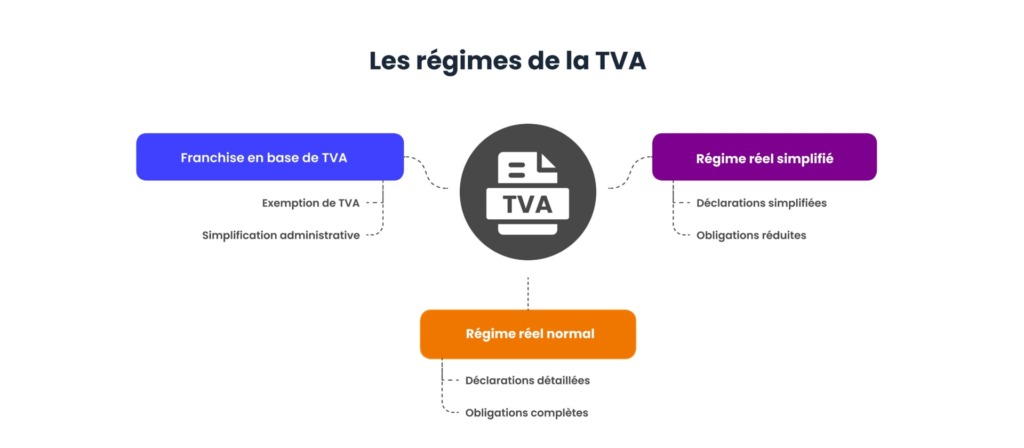

Les régimes de TVA : comprendre les différences

Chaque entreprise ne paie pas la TVA de la même manière. Le régime applicable dépend de son chiffre d’affaires et détermine la façon dont elle facture, déclare et reverse la TVA. En pratique, il existe trois régimes principaux : la franchise en base, le réel simplifié et le réel normal.

La franchise en base de TVA

La franchise en base concerne les très petites entreprises dont le chiffre d’affaires reste en dessous d’un seuil fixé par la loi. Dans ce cas, l’entreprise ne facture pas de TVA à ses clients et ne la déclare pas non plus. Cependant, elle ne peut pas récupérer la TVA payée sur ses propres achats. Ce régime simplifie énormément la gestion administrative, mais il peut désavantager les structures qui investissent beaucoup, car elles supportent seules la taxe sur leurs dépenses.

Le régime réel simplifié

Le régime réel simplifié s’applique aux entreprises qui dépassent les seuils de la franchise en base sans atteindre les montants qui imposent le régime normal. Ici, l’entreprise facture la TVA à ses clients et peut récupérer celle qu’elle paie sur ses achats. Les déclarations sont moins fréquentes que dans le régime normal, puisqu’il suffit de verser des acomptes une ou deux fois par an et de faire une régularisation annuelle. Ce régime offre donc un équilibre entre obligations fiscales et simplicité de gestion.

Le régime réel normal

Le régime réel normal devient obligatoire pour les entreprises dont le chiffre d’affaires dépasse certains seuils élevés. Dans ce cas, la TVA doit être déclarée chaque mois, sauf si la taxe due reste modeste, auquel cas une déclaration trimestrielle suffit. Ce régime demande une comptabilité précise et un suivi régulier, ce qui alourdit les obligations. En contrepartie, il permet de suivre de près la trésorerie et d’ajuster rapidement les paiements de TVA.

Obligations fiscales et bonnes pratiques

Gérer la TVA ne se limite pas à appliquer un taux sur vos factures. L’entreprise doit respecter plusieurs règles précises qui garantissent la conformité avec l’administration fiscale. Ces obligations varient selon le régime choisi, mais certains points restent incontournables pour tous.

Étapes de déclaration de la TVA

1. Identifier le régime fiscal

La première étape consiste à déterminer votre régime d’imposition : franchise en base, simplifié ou normal. Ce choix dépend de votre chiffre d’affaires et conditionne la fréquence de vos déclarations.

2. Obtenir un numéro de TVA

Les entreprises assujetties doivent demander un numéro de TVA intracommunautaire. Ce numéro unique permet de sécuriser vos transactions, notamment si vous travaillez avec des clients ou fournisseurs européens.

3. Émettre des factures conformes

Chaque facture doit contenir des mentions obligatoires : date d’émission, montant hors taxes (HT), taux appliqué, montant de la taxe sur la valeur ajoutée, montant toutes taxes comprises (TTC), ainsi que le numéro de TVA du vendeur. Ces éléments assurent la transparence et facilitent les contrôles.

4. Déclarer et payer la taxe sur la valeur ajoutée

Selon votre régime, vous déclarez votre TVA chaque mois, chaque trimestre ou une fois par an. Vous reversez ensuite à l’État la taxe collectée auprès de vos clients, après déduction de celle payée à vos fournisseurs.

5. Conserver les justificatifs

L’entreprise doit archiver toutes ses factures et documents comptables pendant plusieurs années. Cette conservation est essentielle en cas de contrôle fiscal.

Cas fréquents à connaître

Crédit de TVA

Lorsque l’entreprise paie plus de TVA à ses fournisseurs qu’elle n’en encaisse auprès de ses clients, elle dispose d’un crédit. Ce crédit peut être imputé sur les déclarations suivantes ou donner lieu à une demande de remboursement.

Prorata pour activités mixtes

Certaines entreprises exercent à la fois des activités taxées et exonérées. Dans ce cas, elles ne peuvent pas déduire l’intégralité de la TVA sur leurs achats et doivent appliquer un prorata défini par la réglementation.

Exonérations spécifiques

Certains secteurs bénéficient d’exonérations partielles ou totales, comme l’enseignement, les services médicaux ou certaines exportations. Ces règles nécessitent une attention particulière pour éviter les erreurs.

Exemple pas à pas

Contexte : une entreprise française vend un appareil HT 1 000 € au taux de 20 % et achète des composants HT 600 € avec 20 % de TVA.

- Facture de vente : HT 1 000 €, TVA 200 €, TTC 1 200 €.

- Achats : TVA déductible = 600 × 20 % = 120 €.

- Déclaration : TVA collectée 200 € – TVA déductible 120 € = TVA due 80 €.

- Trésorerie :l’entreprise encaisse 1 200 €, puis reverse 80 € au Trésor.

Ainsi, la TVA ne devient pas un coût net pour l’entreprise, car elle reverse seulement la différence. De plus, le client final paie bien la TVA incluse dans le prix TTC.

Ressources

https://www.impots.gouv.fr/professionnel/tva

https://europa.eu/youreurope/business/taxation/vat/index_en.htm

https://bofip.impots.gouv.fr/bofip/9368-PGP.html/identifiant%3DBOI-BAREME-000036-20230524

https://www.consilium.europa.eu/en/policies/vat/

https://www.socic.fr/ressources-comptabilite/articles/prorata-tva

https://cms.law/fr/fra/publication/tva-sur-les-depenses-mixtes

https://www.legifrance.gouv.fr/codes/section_lc/LEGITEXT000006069569/LEGISCTA000006191257/

Besoin d'être accompagné ?

CSMART vous offre un service client dévoué et accessible par téléphone, chat ou e-mail. Notre équipe est là pour vous rassurer à tout moment, que ce soit pour résoudre un problème, répondre à vos questions ou prendre en compte vos suggestions.